O Banco Central (BC) e setor da construção planejam simular, em 2026, um novo modelo de financiamento habitacional, visando liberar mais dinheiro da poupança para financiar a compra da casa própria. O objetivo é direcionar uma parte dos depósitos compulsórios, que hoje ficam parados como reserva de segurança, ao crédito imobiliário . O plano é testar o novo modelo de forma gradual ao longo do próximo ano e, se tudo der certo, colocá-lo em prática já em 2027.

O presidente da Câmara Brasileira da Indústria da Construção (CBIC), Renato Correia, diz que apresentou a sugestão à diretoria do BC, durante uma reunião sobre novo modelo de crédito habitacional e recebeu o aval da instituição para realizar os testes da nova estratégia. “Não sabemos se será 1%, 2% ou 5%, mas será com recursos do compulsório”, disse Correia. Segundo ele, o BC vê a medida como forma de aumentar a eficiência do sistema sem comprometer a segurança da poupança.

O novo modelo de crédito habitacional prevê maior flexibilidade no uso de recursos do Sistema Brasileiro de Poupança e Empréstimo (SBPE), que são uma fonte de captação mais barata para os bancos, pois a remuneração aos poupadores fica abaixo das taxas de mercado. A mudança vem sendo conduzida pelo Banco Central. Atualmente, os bancos recebem os depósitos na poupança e precisam direcionar ao menos 65% dos recursos para operações de financiamento imobiliário, além de deixar 20% do valor depositado compulsoriamente no BC.

A nova proposta é que os bancos direcionem uma fração desses recursos (5%, a princípio) para os novos financiamentos com prazo de pagamento de 30 anos. Em contrapartida, cada real emprestado com recursos da poupança liberaria o mesmo valor para ser usado livremente em outras modalidades de crédito, como empréstimos consignados ou financiamento de veículos, em que os bancos operam com margens maiores de lucro.

“Temos um sistema funcionando. Acredito que devemos fazer um teste com o compulsório para garantir a segurança da negociação. Todo mundo precisa se adaptar às regras escritas. No campo das ideias, achamos o novo modelo interessante”, afirma Correia.

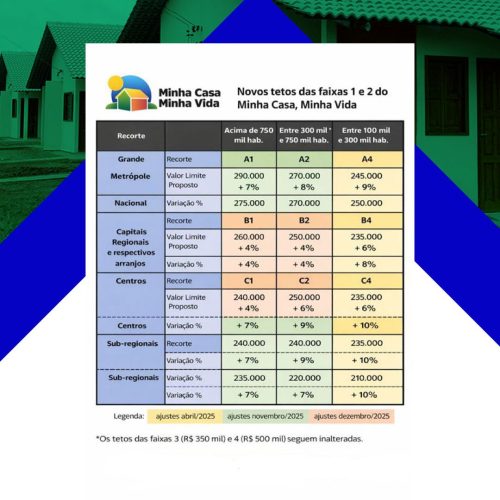

Novo teto para a classe média

A CBIC também apresentou outra proposta ao Banco Central, referente à atualização do valor máximo dos imóveis que podem ser adquiridos utilizando os recursos da poupança. O valor do teto é de R$ 1,5 milhão, desde 2018. A proposta sugere o aumento do valor para até R$ 2,1 milhões, sendo feita a correção com base em algum índice de inflação (IPCA, INCC ou IGP-M), uma medida que, caso seja aprovada pelo Conselho Monetário Nacional (CVM), vai permitir que famílias da classe média financiem imóveis mais caros e com juros menores que os praticados hoje no atual modelo. “O Banco Central recebeu bem a proposta, sabe que está há muito tempo sem reajuste”, disse Renato Correia, presidente da CBIC.

O pedido ocorre em momento que incorporadoras e construtoras seguram lançamentos para a classe média, por causa dos juros em alta, que acabam tornando o crédito imobiliário mais oneroso; e por conta da valorização do metro quadrado, especialmente nas grande cidades.